■南浦和を中心とした埼玉県南の不動産はお任せください

株式会社赤木不動産

- TEL:048-882-5800

- 営業時間:9:30〜17:30 休日:水曜日・第三木曜日

地元を愛し 南浦和で創業48年

一人一人のお客様に合った最高のご提案を

と、よく言われると思います。

私自身は不動産・建設業界に12年ほどいますが、市販されている不動産投資の図書はほぼすべて読んできました。

不動産投資の勉強方法や始め方は人それぞれの状況に合った方法があるので、自分に合うものを探してみるか、

不動産業界に飛び込んで聞いてみるかという事が必要です。

その中でもこれだけは外せないだろうというものをピックアップしてステップにまとめました。

ステップ①エリアの選定

例えば、株式投資で世界のすべての会社から優良な会社を厳選するということはほぼ不可能だと思います。

株式投資でも国を選び、業種を選び、会社を選ぶ、という事は自然と行ってると思います。

不動産投資はもっと簡単で自分の行動範囲からちょっとずつ範囲を広げていくようなイメージで探していくと良いです。

一例として

自分の出身は埼玉県さいたま市南区南浦和なので、学生時代は大宮駅や京浜東北線を使って東京駅に良く行ったな、

なので、京浜東北線の大宮駅~川口駅くらいまでで物件を探そう、という感じで徐々に赤羽駅~東京駅まで広げていけばいいのです。

・人口動体の調査

沿線や駅が決まったら人口動態を調べてみます。

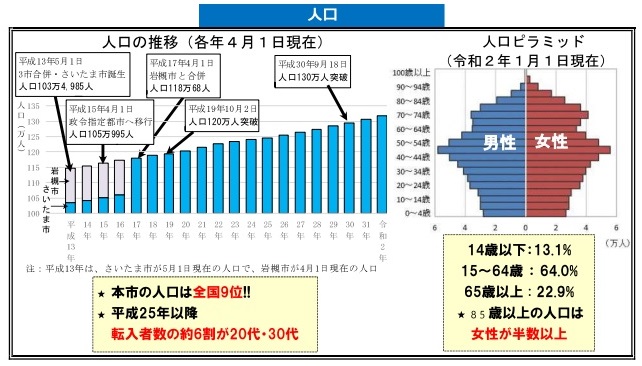

下記のグラフはさいたま市の人口動体のグラフです。

人口動体は各自治体がホームページ上で公開してますので、簡単に調べることが出来ます。

※さいたま市HP参照「さいたま市人口動態の調査」より

※さいたま市HP参照「さいたま市人口動態の調査」より

さいたま市の人口は右肩上がりであることが分かります。

まずは「なぜ人口が増えているのか?短期的な傾向ではないのか?」を突き詰めます。

不動産投資の数字はここを見れはほぼ間違いはないと思います。

エリアを広げれば広げるだけここを分析することが大変難しくなると思いますので、

その時は地元の管理会社で信頼できるパートナーを探しておくと精度はかなり高くなると思います。

・エリア相場

不動産投資において地価の相場を把握することは非常に重要です。

しかし、地価相場を正しく把握する事はプロでも非常に難しいです。

不動産会社の中でも物件仕入れをしている営業マンでないとできません。

赤木不動産でも仕入れ担当の営業マンはレインズ(不動産流通機構)に新規で掲載されて物件をすべて精査して、

大手不動産会社の営業マンが持ち込む未公開物件を選定する作業を毎日しています。

情報戦という意味で不動産投資家がプロの不動産業者と戦うことはとても難しいです。

こちらも不動産物件の仕入れをしている不動産業者を探しておく必要があります。

ステップ②自己資金と資金調達

不動産投資の場合、現金のみで物件購入は難しいので、通常は銀行からの借入をすると思います。

その際に必要な自己資金は物件価格に対して2割ほどの自己資金が必要となります。

フルローンによって物件購入も可能ではあります。

しかし、土地を既に所有していたり、担保となる財産がある事等や現金が預金として既にあり、実際には借入の必要がなかったりと、敷居は非常に高いです。

かぼちゃの馬車や他法人スキーム、違法ではないけど限りなくグレーな方法、

2,3年前はオーバーローンなどの言葉も界隈では飛び交っていましたが、どれもお勧めできるものではないので、

いずれにしても自己資金はある程度必要です。

ステップ③パートナー選び

前述したとおり、良い売買仲介業者・良い管理会社・良いリフォーム業者・良い賃貸業者を探さなくてはなりません。

赤木不動産でも売買業務・管理業務・リフォーム業務・賃貸業務はありますが、

担当営業が1人で業務をこなすワンストップ営業を行っています。

大手の不動産会社のように部門担当がそれぞれいるような会社でも必要があれば各部署に繋いでもらえると思います。

しかしそれだとこれだけスピーディに動く社会変動の対応にはついていけないと考えています。

赤木不動産ではオーナー様に「ベター」ではなく「ベスト」な提案を行っています。

それぞれの業者が自社の強みを持っています。

オーナー様自身が自分に合った会社選びをすることが大切だと考えます。

ステップ④物件探し

ポータルサイトで探す

・楽待

・健美家

・ホームズ

ステップ⑤購入までの流れ

・買付を入れる

買いたい物件があれば買付証明書というものを記入してFAXするのが一般的です。

・具体的な融資相談

銀行に購入予定物件の資料と源泉徴収票・確定申告(・会社決算書)を持ち込み審査をしてもらう。

・審査が下りたら売買契約

契約書を取り交わすときは、ほとんどに「融資特約」で契約解除の文言が入っています。

※銀行ローンの承認が下りなかったら白紙解約ね、という契約

売主側としたらたとえ契約したとしてもいつでも解除されてしまうという不安がありますので、審査が下りてから売買契約を結ぶ事が一般的です。

その後、契約を結ぶ前に重要事項説明書を読み上げ、それから契約を行います。

・銀行との金銭消費貸借契約→決済

売買契約を結んだ1~2ヵ月後に銀行とローン契約を行い、売主・買主・業者・銀行が集まって残金の支払と所有権移転の手続きを行います。

収益物件の購入

「不動産投資をするなら関連図書を100冊は読め」と、よく言われると思います。

私自身は不動産・建設業界に12年ほどいますが、市販されている不動産投資の図書はほぼすべて読んできました。

不動産投資の勉強方法や始め方は人それぞれの状況に合った方法があるので、自分に合うものを探してみるか、

不動産業界に飛び込んで聞いてみるかという事が必要です。

その中でもこれだけは外せないだろうというものをピックアップしてステップにまとめました。

ステップ①エリアの選定

例えば、株式投資で世界のすべての会社から優良な会社を厳選するということはほぼ不可能だと思います。

株式投資でも国を選び、業種を選び、会社を選ぶ、という事は自然と行ってると思います。

不動産投資はもっと簡単で自分の行動範囲からちょっとずつ範囲を広げていくようなイメージで探していくと良いです。

一例として

自分の出身は埼玉県さいたま市南区南浦和なので、学生時代は大宮駅や京浜東北線を使って東京駅に良く行ったな、

なので、京浜東北線の大宮駅~川口駅くらいまでで物件を探そう、という感じで徐々に赤羽駅~東京駅まで広げていけばいいのです。

・人口動体の調査

沿線や駅が決まったら人口動態を調べてみます。

下記のグラフはさいたま市の人口動体のグラフです。

人口動体は各自治体がホームページ上で公開してますので、簡単に調べることが出来ます。

※さいたま市HP参照「さいたま市人口動態の調査」よりさいたま市の人口は右肩上がりであることが分かります。

まずは「なぜ人口が増えているのか?短期的な傾向ではないのか?」を突き詰めます。

不動産投資の数字はここを見れはほぼ間違いはないと思います。

エリアを広げれば広げるだけここを分析することが大変難しくなると思いますので、

その時は地元の管理会社で信頼できるパートナーを探しておくと精度はかなり高くなると思います。

・エリア相場

不動産投資において地価の相場を把握することは非常に重要です。

しかし、地価相場を正しく把握する事はプロでも非常に難しいです。

不動産会社の中でも物件仕入れをしている営業マンでないとできません。

赤木不動産でも仕入れ担当の営業マンはレインズ(不動産流通機構)に新規で掲載されて物件をすべて精査して、

大手不動産会社の営業マンが持ち込む未公開物件を選定する作業を毎日しています。

情報戦という意味で不動産投資家がプロの不動産業者と戦うことはとても難しいです。

こちらも不動産物件の仕入れをしている不動産業者を探しておく必要があります。

ステップ②自己資金と資金調達

不動産投資の場合、現金のみで物件購入は難しいので、通常は銀行からの借入をすると思います。

その際に必要な自己資金は物件価格に対して2割ほどの自己資金が必要となります。

フルローンによって物件購入も可能ではあります。

しかし、土地を既に所有していたり、担保となる財産がある事等や現金が預金として既にあり、実際には借入の必要がなかったりと、敷居は非常に高いです。

かぼちゃの馬車や他法人スキーム、違法ではないけど限りなくグレーな方法、

2,3年前はオーバーローンなどの言葉も界隈では飛び交っていましたが、どれもお勧めできるものではないので、

いずれにしても自己資金はある程度必要です。

ステップ③パートナー選び

前述したとおり、良い売買仲介業者・良い管理会社・良いリフォーム業者・良い賃貸業者を探さなくてはなりません。

赤木不動産でも売買業務・管理業務・リフォーム業務・賃貸業務はありますが、

担当営業が1人で業務をこなすワンストップ営業を行っています。

大手の不動産会社のように部門担当がそれぞれいるような会社でも必要があれば各部署に繋いでもらえると思います。

しかしそれだとこれだけスピーディに動く社会変動の対応にはついていけないと考えています。

赤木不動産ではオーナー様に「ベター」ではなく「ベスト」な提案を行っています。

それぞれの業者が自社の強みを持っています。

オーナー様自身が自分に合った会社選びをすることが大切だと考えます。

ステップ④物件探し

ポータルサイトで探す

・楽待

・健美家

・ホームズ

ステップ⑤購入までの流れ

・買付を入れる

買いたい物件があれば買付証明書というものを記入してFAXするのが一般的です。

・具体的な融資相談

銀行に購入予定物件の資料と源泉徴収票・確定申告(・会社決算書)を持ち込み審査をしてもらう。

・審査が下りたら売買契約

契約書を取り交わすときは、ほとんどに「融資特約」で契約解除の文言が入っています。

※銀行ローンの承認が下りなかったら白紙解約ね、という契約

売主側としたらたとえ契約したとしてもいつでも解除されてしまうという不安がありますので、審査が下りてから売買契約を結ぶ事が一般的です。

その後、契約を結ぶ前に重要事項説明書を読み上げ、それから契約を行います。

・銀行との金銭消費貸借契約→決済

売買契約を結んだ1~2ヵ月後に銀行とローン契約を行い、売主・買主・業者・銀行が集まって残金の支払と所有権移転の手続きを行います。